微信公众号

手机端

搜索

文/VR陀螺

国内头部AI眼镜厂商正在集体准备IPO。

4月1日,据港交所披露,AI眼镜公司XREAL Ltd.向港交所提交上市申请书,联席保荐人为中金公司、花旗。此外,AI 眼镜厂商Rokid在今年3月也已完成股改——这通常是企业准备上市最为明确、最具代表性的信号之一。

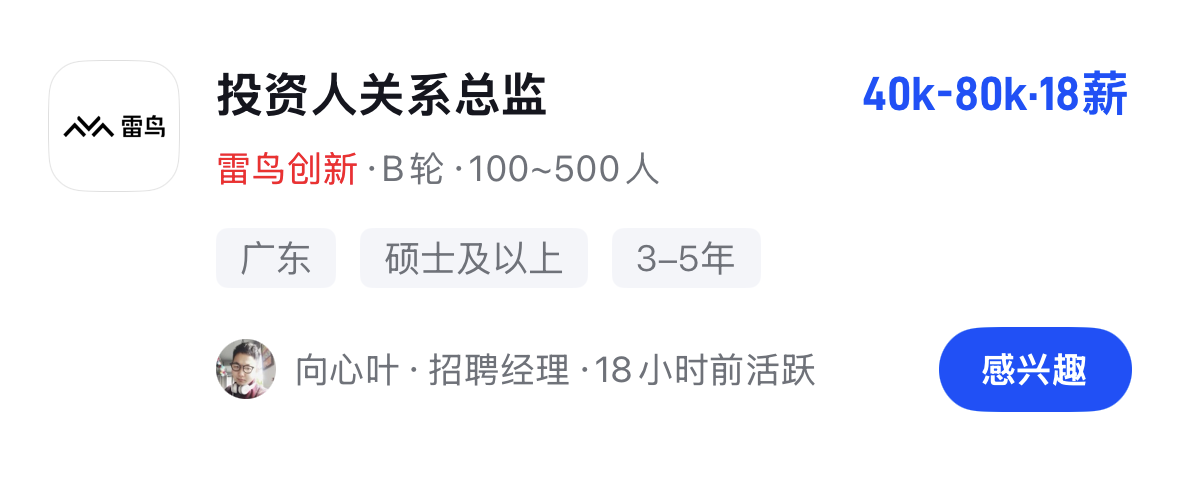

雷鸟创新同样在进行IPO流程中,招聘平台显示,雷鸟创新正在招聘「投资人关系总监」,其在任职要求中明确写道:有带领公司成功上市并建立完整IR体系的经验者必备。另据VR陀螺从知情人士处获悉,VITURE也在准备IPO,并且最终可能指向美国资本市场。

资本与行业迎来共振,头部厂商集体冲刺IPO

从行业周期与资本路径来看,企业走向IPO通常深受行业成熟度与资本周期的共同影响。对于中国头部AR厂商而言,当下集体进入上市筹备阶段,本质上是行业从技术验证期迈入规模化出货期的必然结果。

当前市场基本面已经发生实质性变化。根据陀螺研究院数据,2025年全球智能眼镜出货量约为880万台,同比增长376%,其中AR眼镜出货量约93万台,同比增长121%。这些数据也证明,AR赛道已经跨过早期的小规模试水阶段,开始进入稳定的批量出货周期,为企业提供了更清晰的收入模型与增长预期,也为资本市场提供了可量化的估值锚点。

在这一背景下,头部厂商的融资与资本动作明显加速,呈现出由“融资驱动”向“上市驱动”的阶段切换。

XREAL率先打响IPO第一枪。4月1日,其正式向港交所递交招股书,成为AR赛道中首个实质性推进上市进程的企业。从财务数据来看,XREAL已经具备一定规模化能力:2023至2025年营收分别为3.90亿元、3.94亿元和5.16亿元,且2025年同比增长30.8%;毛利率持续提升至35.2%,亏损则逐年收窄至4.56亿元。

收入结构上,AR眼镜及配件占比超过九成,显示其商业模式已高度聚焦硬件规模化。此外,公司累计融资已超过4.3亿美元,引入包括阿里系、顺为资本、云锋基金及产业链厂商立讯精密等在内的多元股东结构,也为其IPO提供了坚实的资本背书。

与之类似,雷鸟创新虽然尚未正式递表,但已经释放出明确的上市信号。一方面,公司在2026年初完成来自中国移动、中国联通等运营商体系与产业资本的超过10亿元融资;另一方面,其公开招聘投资者关系总监(IR)的动作也显示其内部已进入IPO筹备阶段。从业务层面看,根据Counterpoint数据,雷鸟在2025年全球AR市场份额已达27%,在出货规模与渠道能力上具备登陆资本市场的基础。

Rokid则处于更典型的“上市辅导前期”。2026年3月,公司完成股改,更名为“灵伴科技(杭州)股份有限公司”,这一动作通常被视为IPO前的标准步骤,意味着企业已完成早期商业模式验证,进入规范化运作阶段。融资层面,公司累计融资已超过35亿元人民币,并在近期获得康耐特光学1.8亿元投资,估值突破10亿美元,跻身独角兽行列。这类企业往往会在完成组织结构与财务体系梳理后,择机启动正式上市流程。

VITURE也处于快速扩张的中后期融资阶段,其资本节奏同样呈现出向IPO过渡的趋势。自2025年9月至2026年2月,公司在6个月内累计融资超过2亿美元,背后包括君联资本与贝塔斯曼等机构支持。产品端,VITURE通过Luma系列与Beast XR切入“掌机游戏+沉浸观影”这一细分市场;渠道端,则加速进入北美线下零售体系(如Best Buy)。这类以细分市场为切口、快速扩大全球渠道的路径,通常也是企业在IPO前提升估值与市场认知的重要策略。

综合来看,从XREAL率先递表,到雷鸟创新启动IR体系建设,再到Rokid完成股改、VITURE加速融资扩张,中国AR头部厂商已经呈现出清晰的“上市梯队”。

储备资金迎战苹果和Meta,中国AR企业进入成熟期

从长远的行业维度来看,中国头部AR厂商在同一时间窗口集体迈向IPO,标志着中国AR产业正式进入资本与技术驱动的规模化成熟期。

IPO最直接的作用,是为企业注入持续且稳定的资金弹药。无论是XREAL当前在收窄的亏损,还是雷鸟创新、Rokid在核心技术与供应链上的持续投入,亦或是Viture在全球渠道与产品矩阵上的扩张,本质上都需要长期、高强度的资本支持。相比以往依赖多轮私募融资,上市后的融资渠道更加多元且成本更低,使企业能够在关键环节加速迭代,也将加快AR行业从当前的批量出货阶段迈向真正的大规模消费级普及。

更重要的是,资本市场的介入,将显著提升整个行业的信心与资源配置效率。当头部企业通过IPO建立起清晰的估值体系与增长逻辑后,产业链上下游都将形成更高效的协同。这种“以头部为锚点”的资本传导机制,往往是一个新兴硬件产业走向成熟的重要标志。

另一方面,一个行业中出现标志性IPO企业,本身就是产业成熟的重要信号。在消费电子历史中,每一轮产业升级几乎都伴随着头部公司的资本化节点。这意味着,行业已经完成从技术探索、产品验证到商业跑通的关键跨越,开始进入资本认可、规则成型与全球竞争的新阶段。

一直以来,Meta都是XR产业的龙头,从Quest系列到Ray-Ban Meta系列,主导着供应链技术发展方向与内容生态的绝对话语权。如今,伴随着中国头部AI眼镜企业IPO在即,更多资源的倾斜,或打破Meta绝对的行业与市场地位。

此外,据外媒消息,苹果也已经将资源全面转向AI眼镜项目,其首款AI眼镜 (内部代号Project Atlas) 预计2026年底发布,2027年量产上市,定位为轻量化无屏设备(约40g),主打日常佩戴、低功耗,基于Apple Watch S系列芯片定制,通过新版Siri集成大模型AI能力,深度联动iPhone。苹果的入局,也将进一步推动行业迈向下一个市场量级。

写在最后

Google Glass曾是很多中国AR创业者的梦起点。早在2012年,谷歌面向消费者试水智能眼镜形态,虽然最终因隐私、续航和体验等诸多问题而草草收场,却直接启发了包括Rokid创始人祝铭明在内的一批工程师走上AR创业之路。

十多年后,当多模态AI大模型爆发,AR技术的逐步成熟,中国厂商们在消费级AI眼镜上拿下全球市场的绝对优势,资本与技术的双重发酵,让“AI眼镜的 iPhone 时刻”从远景预言变成可被验证的中期目标。

当XREAL递表、Rokid股改、雷鸟创新与VITURE加速融资并策划IPO,曾经反复被提及的那句判断——AI眼镜的iPhone时刻,已近在咫尺。

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息