微信公众号

手机端

搜索

文/VR陀螺

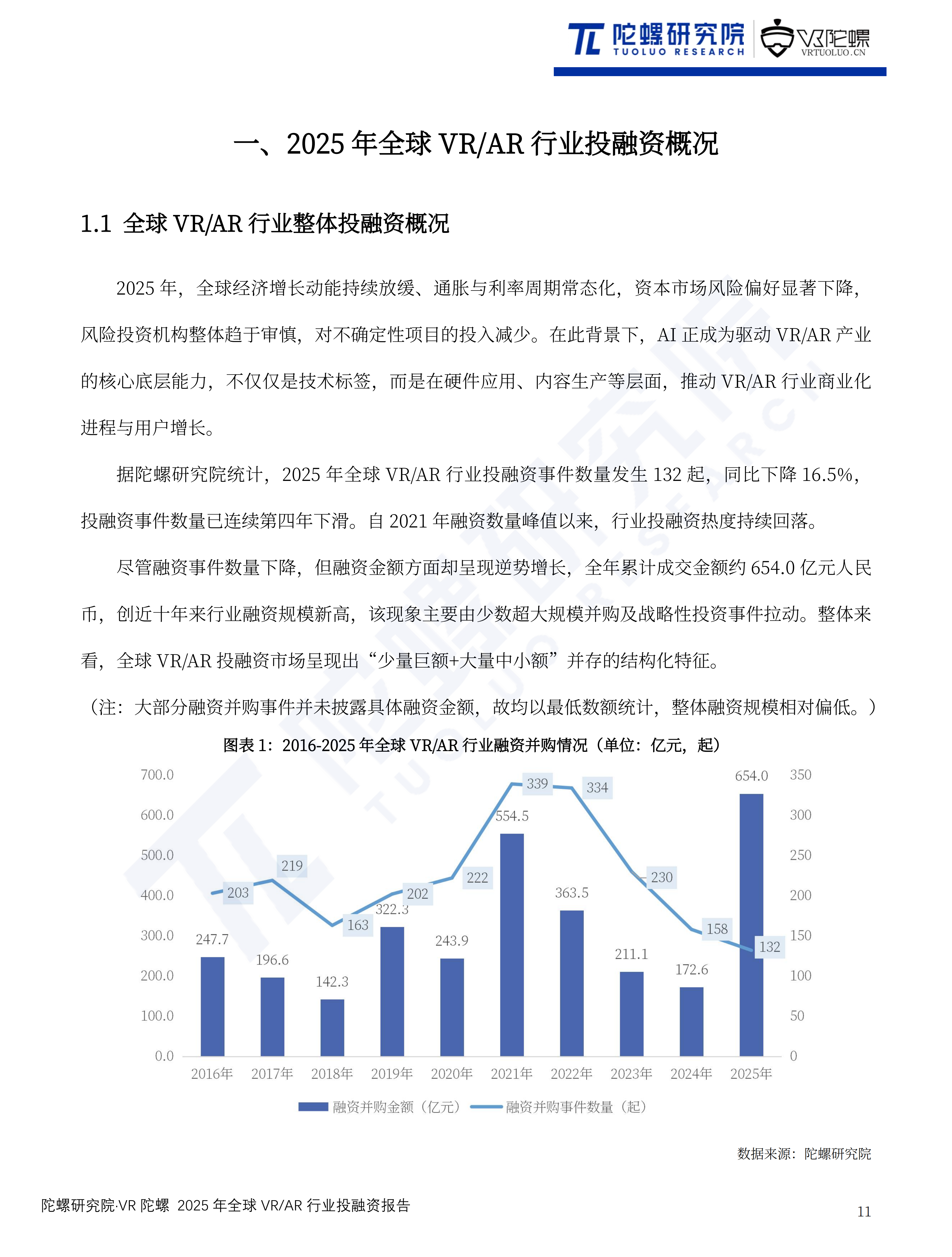

2025年,全球经济增长动能持续放缓、通胀与利率周期常态化,资本市场风险偏好显著下降,风险投资机构整体趋于审慎,对不确定性项目的投入减少。在此背景下,AI正成为驱动VR/AR产业的核心底层能力,不仅仅是技术标签,而是在硬件应用、内容生产等层面,推动VR/AR行业商业化进程与用户增长。

据陀螺研究院不完全统计,2025年全球VR/AR行业投融资事件数量发生132起,同比下降16.5%,尽管融资事件数量下降,但融资金额方面却呈现逆势增长,全年累计成交金额约654.0亿元人民币,创近十年来行业融资规模新高,该现象主要由少数超大规模并购及战略性投资事件拉动。整体来看,全球VR/AR投融资市场呈现出“少量巨额+大量中小额”并存的结构化特征。

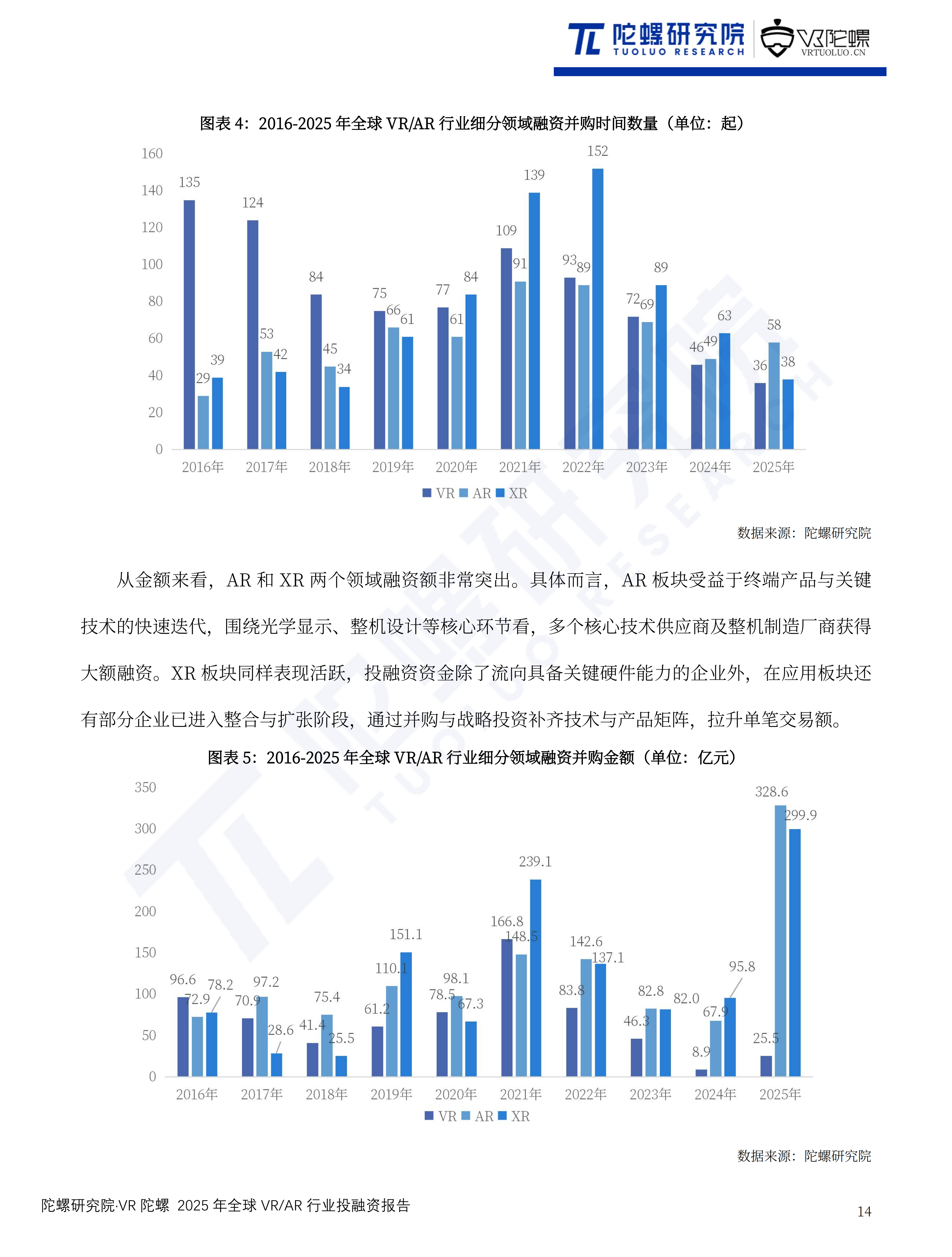

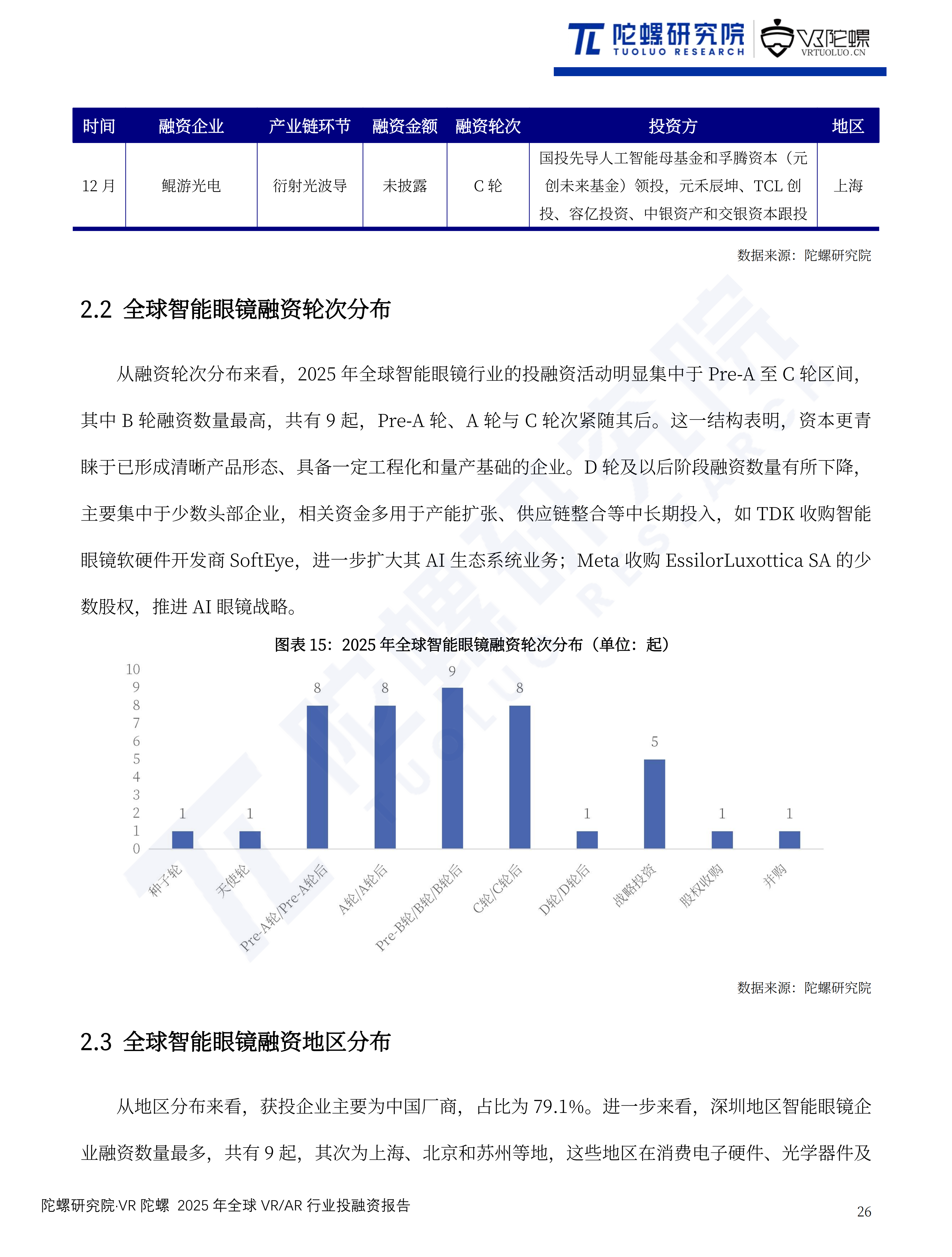

从领域分布来看,2025年全球VR/AR行业投融资呈现出明显分化态势,其中AR板块成为资本投入的主要方向。全年AR相关投融资事件共发生58起,显著高于VR与XR板块,后两者分别为36起和38起。

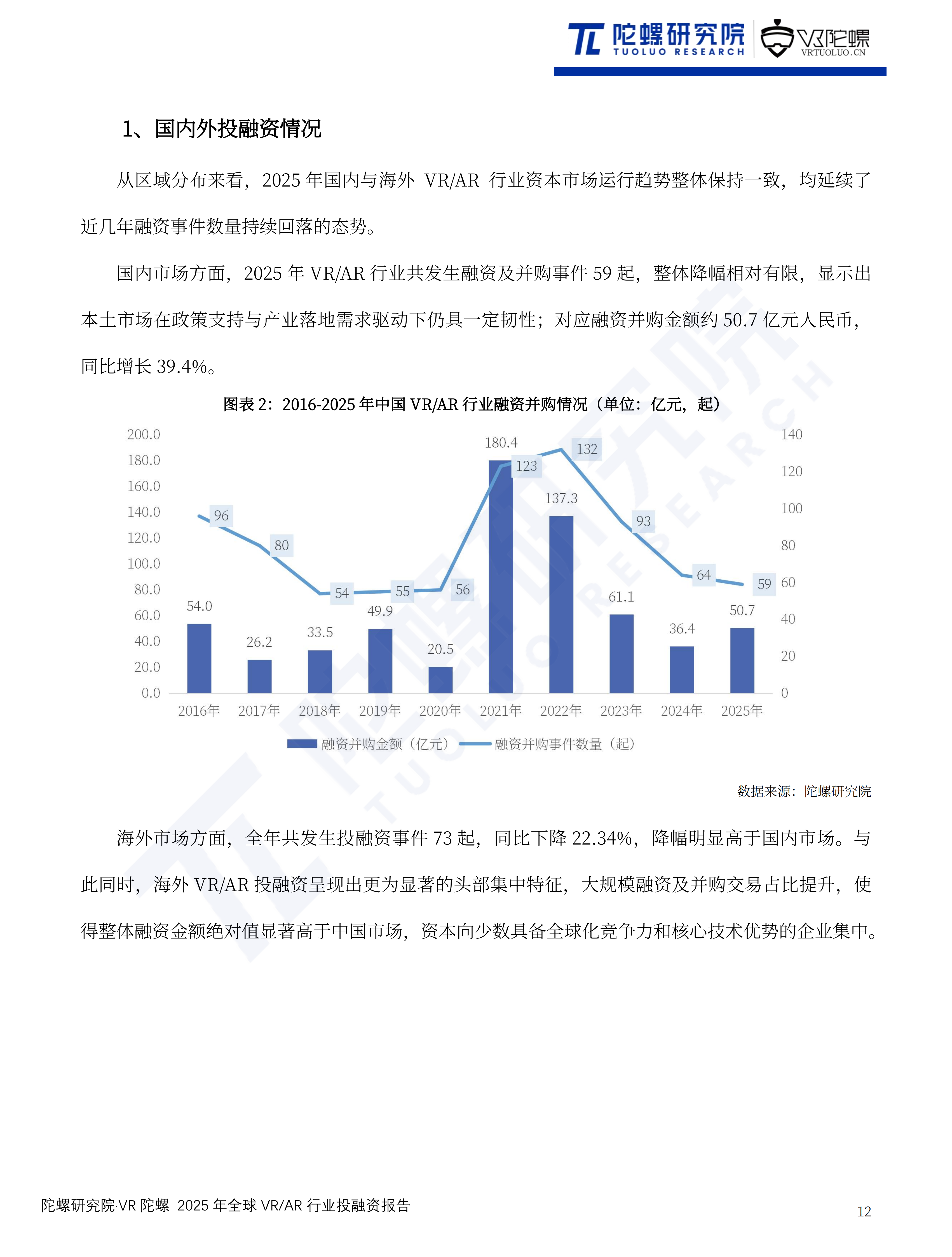

从区域来看,国内市场方面,2025年VR/AR行业共发生融资及并购事件59起,整体降幅相对有限,显示出本土市场在政策支持与产业落地需求驱动下仍具一定韧性;对应融资并购金额约50.7亿元人民币,同比增长39.4%。海外市场方面,全年共发生投融资事件73起,同比下降22.34%,降幅明显高于国内市场。与此同时,海外VR/AR投融资呈现出更为显著的头部集中特征,大规模融资及并购交易占比提升,使得整体融资金额绝对值显著高于中国市场,资本向少数具备全球化竞争力和核心技术优势的企业集中。

在上述趋势中,智能眼镜被视为2025年VR/AR产业的重要增长变量。一方面,光学显示、芯片等核心环节的产业链成熟度持续提升,硬件成本与量产能力显著改善;另一方面,AI 大模型在多模态交互、实时理解与智能助手等场景中的落地,加速智能眼镜从“功能型设备”向“个人智能终端”的演进,资本关注度与投入力度同步提升。

*报告全文共65页,以下为节选内容:

点击阅读原文或扫描二维码

可查看《2025年全球VR/AR行业投融资报告》完整版