微信公众号

手机端

搜索

文/VR陀螺 冉启行

资本流向的变化,往往比市场热度更早暴露产业重心的迁移。

进入 2026 年第三季度,VR陀螺照例对上半年 XR 产业进行复盘。本篇聚焦全球 VR/AR、AI 眼镜及相关产业链投融资,试图从融资数量、金额与项目分布中,看清资本正在加码什么。

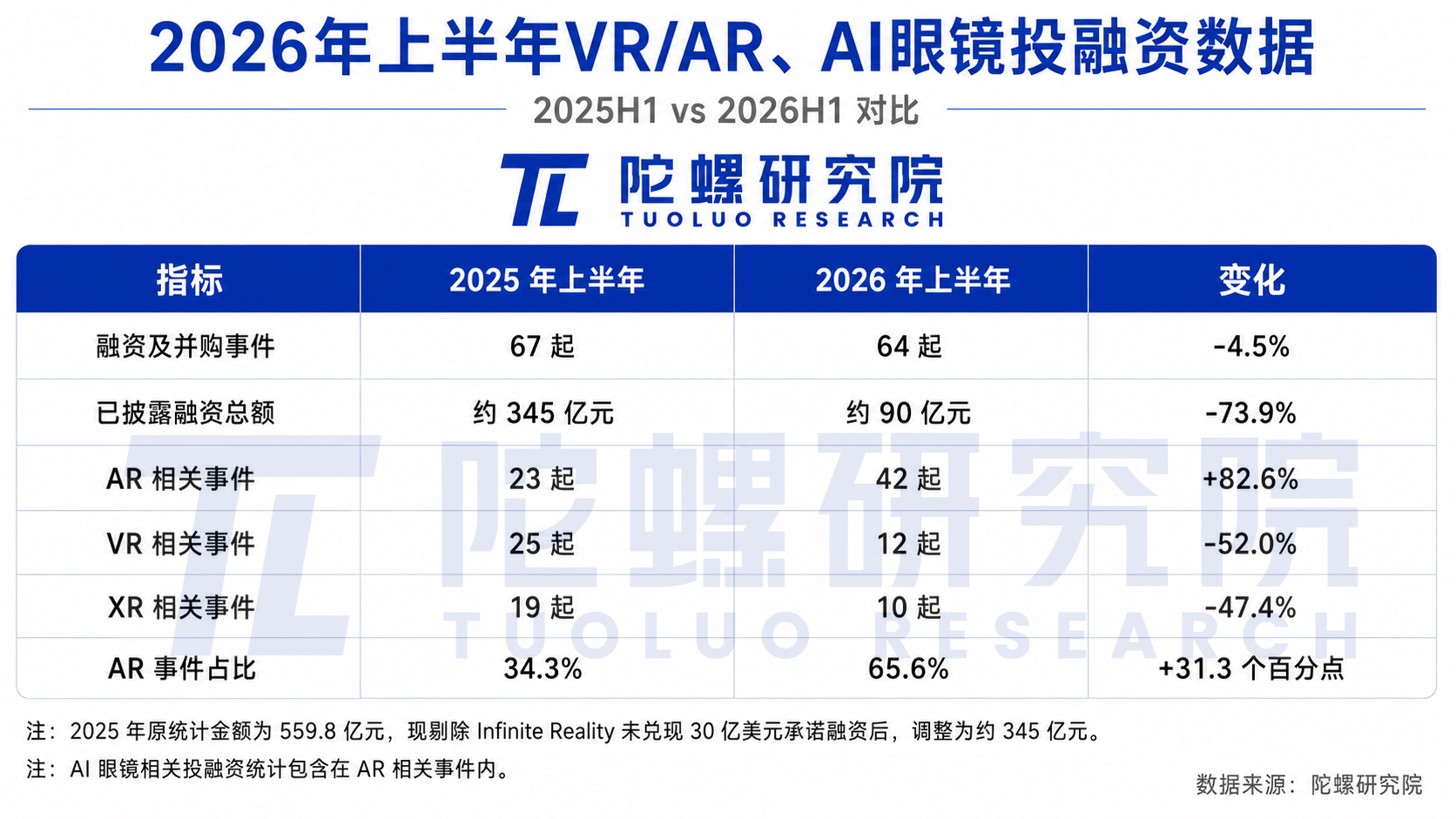

据陀螺研究院数据统计,2026 年上半年,全球 VR/AR、AI 眼镜及相关产业链共发生 64 起融资、并购和战略投资事件,已披露金额合计约 90 亿元人民币,另有部分项目未公布具体金额。事件数量与 2025 年上半年的 67 起基本持平。

融资金额方面,2026 上半年相比于 2025 上半年有所下滑,主要因素是去年海外发生两起较大的投资和并购案。其中,需要修正的是 Infinite Reality 此前对外宣称获得了 30 亿美元融资。但在 2025 年底,这笔资金被证实并未到账,公司方面也向员工披露相关承诺未兑现,实质上不应再作为有效融资计入行业统计。剔除这一因素后,2025 年上半年行业已披露融资总额,由原来的 559.8 亿元调整为约 345 亿元。

从结构上看,2026 年上半年 AR 相关事件达到 42 起,占比 65.6%;VR 相关事件仅 12 起,较去年同期明显收缩。AI 眼镜品牌、AR 光波导、Micro-LED 微显示构成了上半年最活跃的几条资金主线。相比之下,VR/MR 品牌端的新玩家几乎没有出现,相关融资也主要集中在海外。

一、42起融资流向AR,资本加速向头部AI眼镜品牌集中

2025 年,AI 眼镜销量迎来爆发式增长,成为资本在上半年继续加码的重要背景。

从已披露案例看,雷鸟创新在年初完成了超 10 亿元 C+ 轮融资,成为上半年国内 AI 眼镜领域最受关注的一笔大额融资之一。投资方中出现了中国移动链长基金、中信系资本等产业资金,这说明 AI 眼镜已经不再只是创投机构关注的消费电子新故事,而是开始被视作一个足以撬动通信、终端、生态协同的新硬件入口。

几乎在同一时期,影目 INMO 宣布完成 C1 轮融资,参投方包括成都科创投、南山战新投、普丰资本。除传统 VC 外,地方产业基金正在成为 AI 眼镜融资中的重要力量。其关注的不只是单一品牌的成长,也包括终端制造、光学供应链以及区域智能硬件产业集群的带动作用。

政策端也在释放更明确的信号。今年 6 月,商务部等八部门发布《关于加快“人工智能+消费”发展的实施意见》,提出加强人工智能眼镜等新产品的研发推广,并推动人工智能与 AR、VR、MR 等技术融合。AI 眼镜已经从创投市场的热门方向,进入到了消费政策与地方产业布局的共同视野。

此外,XREAL 在年初完成新一轮融资后,更是向港交所递交了招股书。这对于整个行业而言,这具有里程碑式的意义,当一个产业出现品牌企业冲刺 IPO,通常意味着该行业迈入了从野蛮生长向“资本化、规范化”转变的关键转折点。XREAL 能否顺利上市仍有待观察,但招股书所披露的销量、收入、亏损与现金流,也让外界第一次能够以更完整的财务视角审视一家头部 AR 眼镜公司。

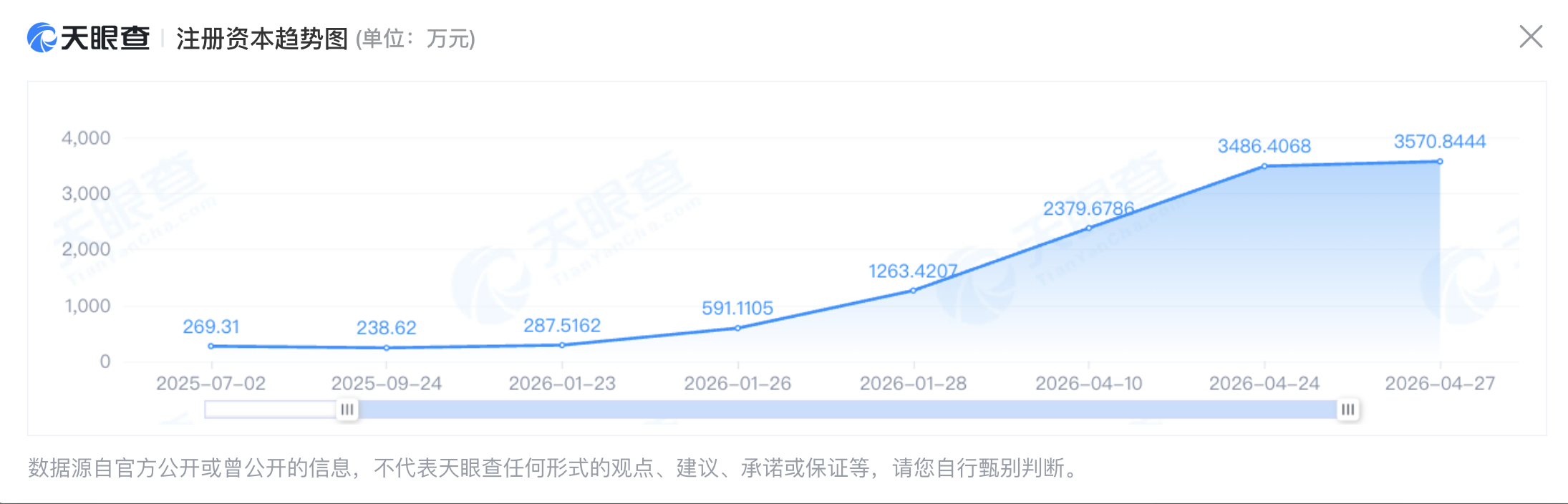

Rokid 在上半年连续引入多家产业链上市公司股东,康耐特光学、豪鹏科技、艾为电子、广和通等相继入局。短短 5 个月内,Rokid 注册资本由 287.52 万元增至 3570.84 万元。与单纯的财务投资相比,这批股东覆盖光学、电池、通信模组等关键环节。产业链企业入股,有助于 Rokid 与上游供应商形成更深的利益绑定。

VITURE 在上半年宣布完成 1 亿美元 B+ 轮融资,半年内累计融资规模超过 2 亿美元。作为一家长期以北美消费市场为核心的 XR 眼镜厂商,VITURE 正在同时拓展中国市场和企业级产品线。今年 5 月,VITURE 在国内发布新一代消费级 XR 眼镜 VITURE Beast;6 月又在 AWE 推出工业级 AI 眼镜 VITURE Helix。从消费级影音显示向工业级 AI 终端延伸,VITURE正在尝试扩大产品边界,以承接更多融资后的增长预期。

致敬未知是上半年少数明确押注垂直场景的 AI 眼镜厂商。今年 2 月,公司宣布完成超亿元 Pre-A 轮融资,投资方包括创维投资、博裕创投、联想创投、广发乾和等机构。从 2025 年开始,致敬未知逐渐由通用型 AI+AR 眼镜转向 AI 运动眼镜,并推出 BleeqUp 超影擎。据公司披露,该产品目前已进入 20 多个国家和地区,覆盖上千家门店。相比通用型 AI 助手,运动场景拥有更明确的使用频次、功能边界和目标人群,也为新品牌提供了一条差异化路径。

另一家聚焦垂直场景的企业是光粒科技。公司于今年 3 月完成近亿元 Pre-B 轮融资,在 AR 泳镜之外,也开始联合传统眼镜厂商拓展户外 AI 眼镜品类。两家企业的共同点在于,都在尝试绕开通用 AI 眼镜的正面竞争,从运动与户外场景中建立产品壁垒。

二、光波导与Micro-LED持续吸金,供应链成为第二落点

与 AI 眼镜品牌端同步升温的,还有上游供应链。

2026 年上半年,围绕 XR 光学、光波导和 Micro-LED 微显示的融资明显增多,部分项目融资规模达到十亿元级。相比单一终端品牌,上游企业可以同时服务多个客户,并随着终端出货增长获得更广泛的订单机会。

此外,去年视涯科技成功上市,也为光学与微显示企业提供了一个相对清晰的估值和退出参照。在终端形态尚未完全定型的阶段,能够跨品牌、跨产品提供核心零部件的企业,正在成为资本的第二个集中落点。

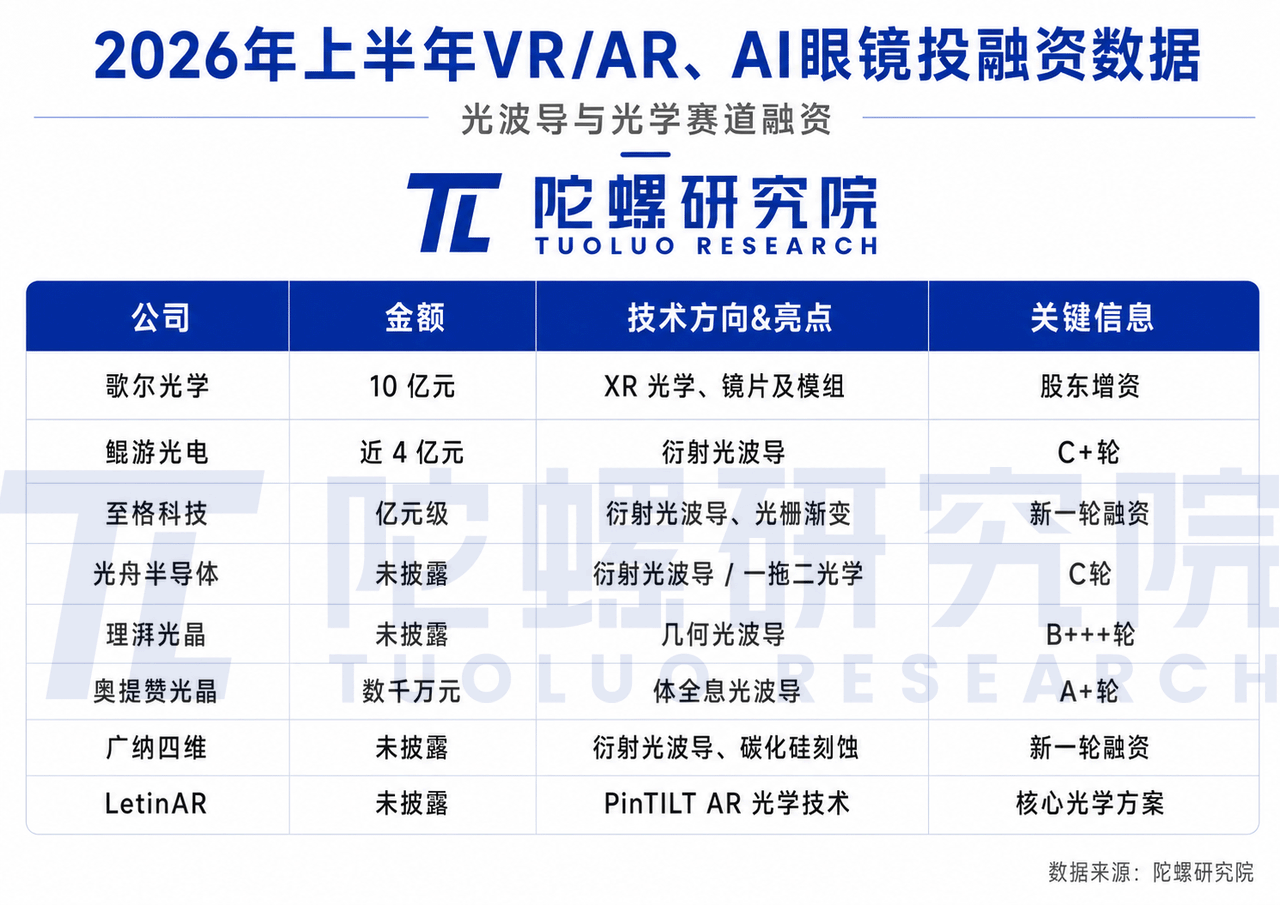

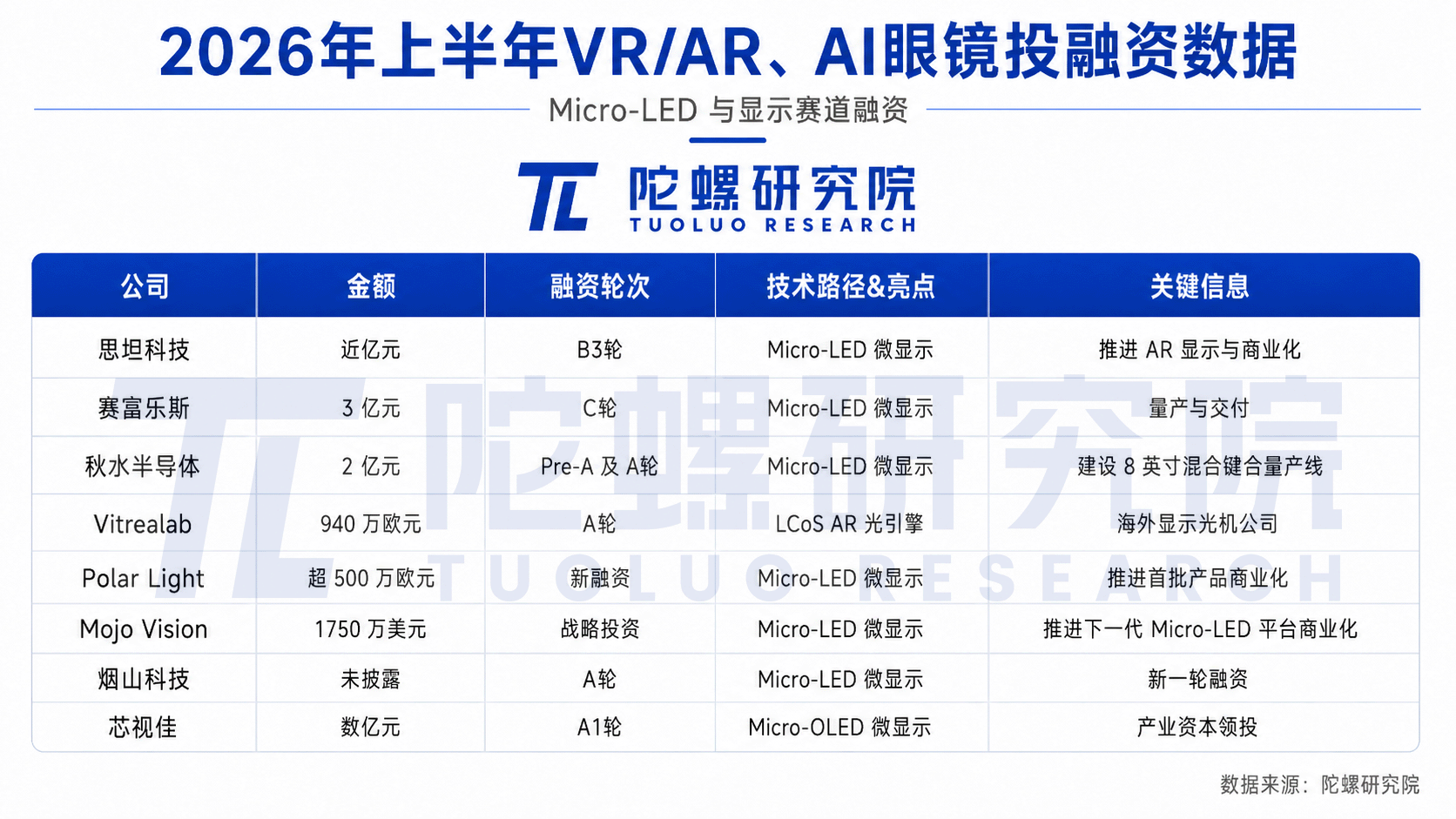

AR 光学赛道里,最显眼的是歌尔光学。今年 6 月,歌尔股份和宁波舜宇奥来分别向歌尔光学增资 5 亿元,合计 10 亿元。歌尔光学目前是国内覆盖 XR 光学解决方案最多的厂商之一。在 AR 方向,覆盖玻璃、树脂和碳化硅等不同基材的衍射光波导,并布局单绿、全彩 Micro-LED、LCoS 等显示方案;在 VR/MR 方向,则提供 Micro-OLED 与 Pancake 折叠光路等产品组合。

至格科技也在上半年完成亿元级新一轮融资。至格科技 CEO 孟祥峰此前在与 VR 陀螺对话时提到:“我们今年的销售额上限取决于产能上限,所以我们在加速扩产。”可以看到,在部分头部光波导供应商中,产能已经开始成为订单交付的重要约束。随着阿里千问等大厂客户进入 AI 眼镜市场,供应链企业的焦虑正在蔓延到更大需求的量产能力。当然,前提是技术也具备一定市场竞争力。

此外,天眼查显示,广纳四维在今年 6 月完成新一轮融资,投资方包括广州产投集团、广州新兴基金和成都科创投集团。作为 AR 光学供应商,广纳四维已经进入 Even G1、Coray Air2、讯飞 AI 眼镜等产品的供应链。

其他光学厂商方面,鲲游光电、光舟半导体、理湃光晶和奥提赞光晶等也都在上半年出现新融资动态。衍射光波导、几何光波导、体全息光波导,几条技术路线同时在拿钱。

微显示赛道同样活跃。赛富乐斯在上半年完成 3 亿元 C 轮融资,继续推进全彩 Micro-LED 微显示量产;秋水半导体连续完成多轮融资,合计接近 2 亿元,并计划将资金用于 8 英寸混合键合量产线建设;思坦科技也完成近亿元融资,继续推进 Micro-LED 微显示在 AR 眼镜中的商业化落地。此外,由 AR 隐形眼镜业务转向 Micro-LED 微显示的 Mojo Vision,也获得了 1750 万美元战略融资。这是该公司继去年完成 7500 万美元融资后,再次获得外部资金支持。

JBD 上半年虽未披露新的融资,但它依然是绕不开的头部厂商。VR陀螺注意到近几个月以来,JBD 官微对外名称已由“显耀显示”更改为“显耀股份”。天眼查显示,早在 2025 年 12 月,JBD 已完成企业变更,从“有限责任公司(港澳台投资、非独资)”变更为“股份有限公司(港澳台投资、未上市)”。股份制改造通常被视为企业规范治理和后续资本运作的准备之一,伴随着 AI 眼镜市场需求的持续增长,JBD 或许会是自视涯上市后的国内第二个 IPO 的 XR 微显示厂商。

从资本角度看,上游企业具备相对清晰的投资逻辑。整机品牌需要同时承担产品定义、渠道建设、库存管理和市场竞争等多重不确定性,而核心零部件与光学企业可以服务多个终端客户,收入来源相对分散,并有机会将技术延伸至汽车、投影和其他显示品类。

不过,上游并不等于低风险。不同技术路线对应着不同的成本、良率、量产难度和应用边界。在终端形态尚未定型的阶段,供应链企业同样需要面对路线选择、产能投入和客户集中度等问题,其竞争并不比品牌端轻松。

三、VR融资转向应用落地层,硬件新品牌难觅

把视线从 AI 眼镜拉回 VR/MR,可以发现相关融资并未完全消失,但资金已经明显离开消费级硬件品牌,转向拥有明确付费场景的应用层项目。

2026 年上半年,VR 相关融资事件共有 12 起,且主要集中在海外。资金流向医疗、培训、教育、沉浸式内容、虚拟角色和运动外设等方向。例如,计算医疗扩展现实解决方案提供商 ORamaVR 于 2 月完成 450 万美元种子轮融资。

但在整机层面,新的消费级 VR/MR 头显创业公司已经很难成为融资主角。过去几年,VR/MR 硬件经历了多轮预期抬升与市场回落,用户教育、内容生态、供应链和渠道均需要长期投入。

对一家新创业公司而言,头显仍是资金需求最高、回报周期最长,也最难通过单一功能建立差异化的硬件品类之一。今年 3 月,MR 硬件公司 Lynx 背后的制造商 SL PROCESS 进入司法清算程序,也进一步暴露了独立硬件创业公司的经营压力。

目前,仍能继续留在 VR/MR 赛道中的品牌,大致只剩两类。一类是背靠大厂,VR/MR 只是其中一条产品线,如 Meta、PICO 等公司,拥有更强的现金流、供应链资源和内容生态能力,可以承受更长周期的投入,也有能力等待下一次产品节点。

玩出梦想的 MR 产业线也同样如此,作为拥有网鱼网咖等成熟业务板块的集团,其 MR 产品线并非公司的唯一收入来源。在其他业务持续贡献营收的同时,集团也能为 MR 硬件的长期研发、渠道建设和市场培育提供更稳定的支撑,使其能够承受更长的产品投入周期。

另一类是已经形成自身业务闭环。比如大朋、小派等公司,虽然不具备超级平台级资本实力,但依靠细分市场、海外销售、企业客户、线下场景或硬件口碑,至少能维持相对良性的经营循环。这类企业未必高歌猛进,但它们具备继续留在牌桌上的现实基础。

值得注意的是,2026 年以来,PICO、大朋、小派等厂商都在积极开拓具身智能相关解决方案。VR/MR 企业长期积累的空间定位、动作追踪、环境感知和远程交互能力,正在被重新嵌入机器人训练、远程操控和空间数据采集链条。

产业的发展常有轮回。今天被资本暂时放在次要位置的 VR/MR,未来未必以“消费级头显”的原有身份回归,却可能作为具身智能基础设施、机器人训练工具和空间数据入口,再次进入资本视野。

写在最后

AI 时代,眼镜天然占据第一视角,能够持续获取用户所见、所听以及所处环境的信息,因此被推向新一轮智能硬件竞争的前台。资本对 AI 眼镜的关注,也在迅速向光学、显示、芯片、镜片和制造端传导,带动整个 AR 产业链加速。

当然,这轮变化并不意味着 VR/MR 产业停滞,现有的厂商正在把能力延伸到更明确的商业场景。大空间娱乐、机器人远程操控和具身智能数据采集,正成为新的业务支点。依靠国内外市场、线下项目和行业订单,部分厂商已经建立起了可持续的经营闭环。

可以看到,2026 年上半年,AI 眼镜正在打开增量市场,VR/MR 则继续在更深的场景中寻找可持续收入。两条路径正在分化,也可能在下一轮技术周期中重新汇合。

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息