微信公众号

手机端

搜索

文/VR陀螺

近期罗永浩在接受采访时表示自己新公司一年内烧了很多钱,十年内AR眼镜都不太可能商业化,这一观点引起了很多人热议。

2012年是AR眼镜元年,此后谷歌、Magic Leap、微软等企业曲折探索,但并没有太多建树。

而如果放在当下来看,无论是销量又或者是热度,AR市场均已迎来新篇章,加之各大企业在商业化上之路上已经取得巨大突破,种种信号不得不让我们重新审视:AR真的还需要下一个十年才能起来吗?

从体感到温度:AI/AR正加速出圈

如果回顾前几年,AR市场无疑显得“清汤寡水”,特别是与手机、PC等消费电子相比,其技术突破相对缓慢,市场缺乏爆款,产品功能难以打动广大消费者,相关新闻罕见报端。过往挫折或许正是罗永浩感慨AR业务推进困难的原因所在。

不过自今年开春以来,笔者却能明显感觉到市场正在加速升温,相关爆点新闻频出,并且传播广度也远胜于过往,这里略举几例:

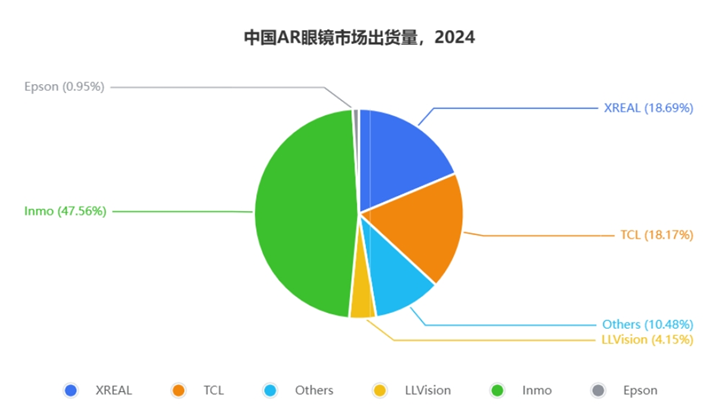

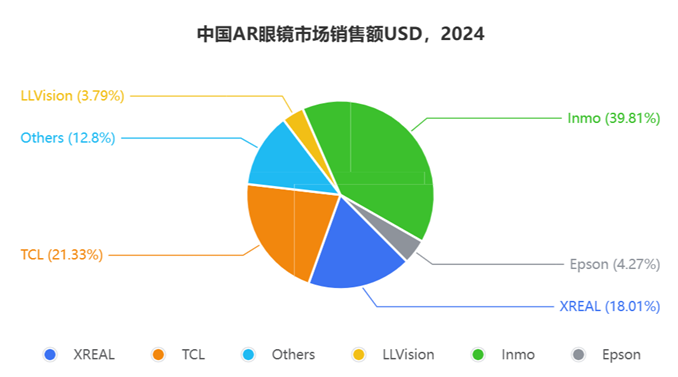

如果再结合一些数据信息,我们也能明显看到AR眼镜在消费市场起量:近日数据机构IDC所发布的《IDC Quarterly Augmented and Virtual Reality Headset Tracker, 2025Q1》报告显示,2024年全球AR&ER智能眼镜市场规模达2.9亿美元,同比增长24.1%;其中AR眼镜消费出货同比暴涨36%。在这其中,影目科技凭借INMO GO、INMO AIR系列产品斩获2024年度中国AR眼镜市场出货量占比47.6%、销售额占比39.7%的双料冠军。

图源:IDC

618购物节过后,京东公布了XR和智能眼镜品类的消费战报,里面也提到AR眼镜用户数同比增长高达70%。

图源:京东

除行业大数据外,从国内各家AR企业的动态中我们也不难发现市场正驶入快车道。

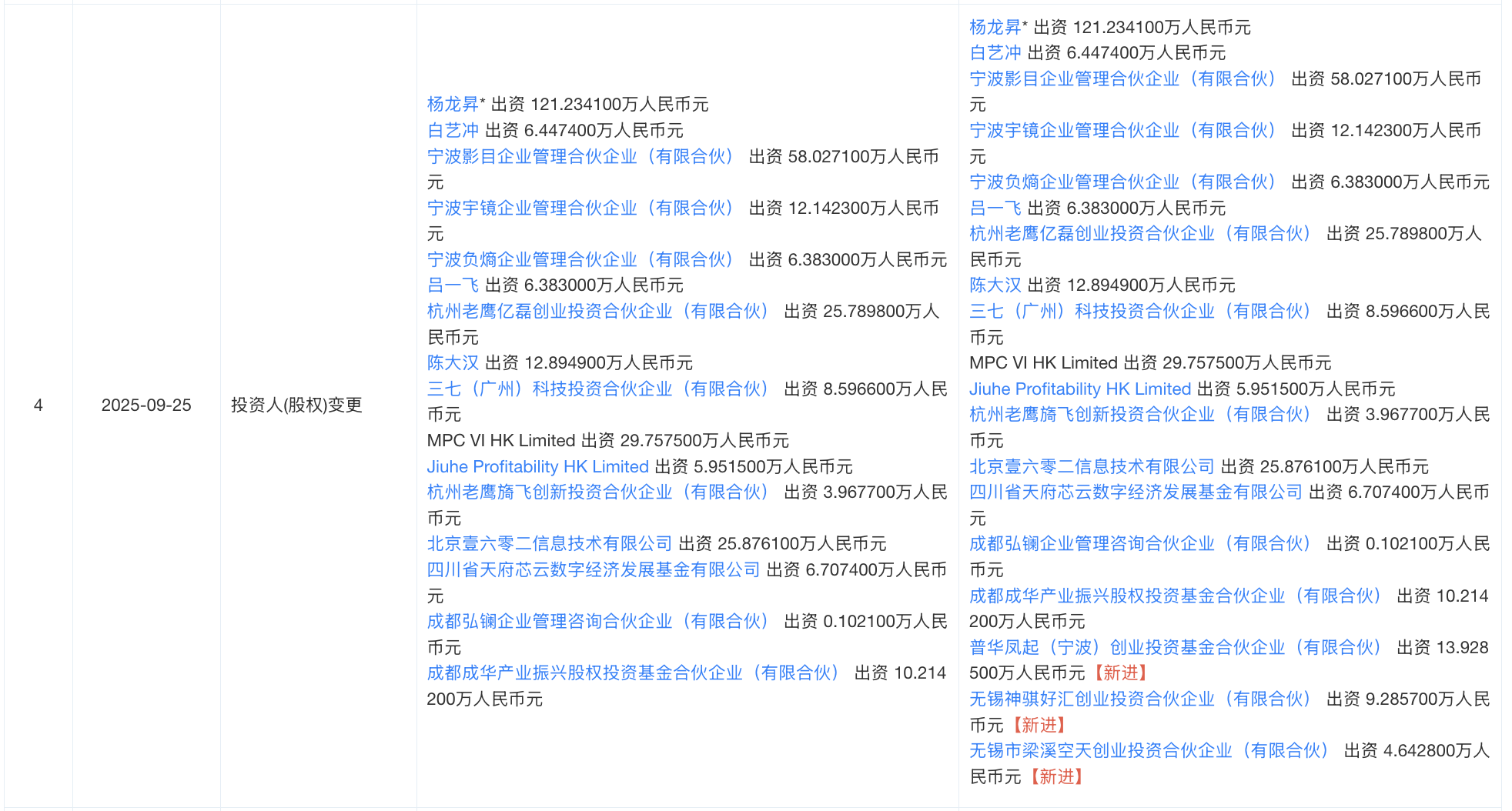

以影目科技为例,去年七月企业曾获得近亿元B轮融资,仅时隔一年,近日企业再度完成超1.5亿元B2轮融资,由普华资本、梁溪产发集团、神骐资本联合投资。本轮资金将用于下一代产品研发、AI核心能力建设、供应链纵深及线下场景拓展。

此外,影目科技在产品销量方面也可圈可点:今年第一季度,其全系列订单已突破10万,预计今年全系销售将突破2亿元。不仅如此,今年618期间,影目科技还分别取得过XR & AI眼镜竞速总榜的品牌榜以及单品榜双第一的好成绩。

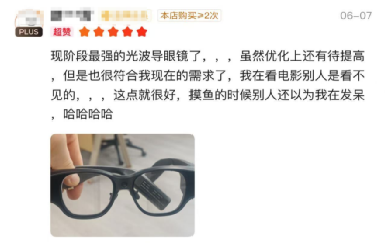

再从用户侧来看,各大AR企业普遍反映产品用户活跃度正在逐步提升,而用户对于AR眼镜的认知以及接受程度也到了一个新的维度。如下图所示,他们清楚知道这类产品能够解决自己的哪些需求,也就是说市场教育也已经步入良性正轨。

电商平台上的AR眼镜用户评价,图源:京东

AI催化,软硬件到达“临界点”

从现实层面来看,目前AR眼镜虽说当不了瑞士军刀,但是它已经能够较好胜任螺丝刀的角色,即为用户提供某一个细分场景下的优秀体验,这已经能够有效触达消费者并让他们买单。

此处比较典型的是Ray-Ban Meta、INMO GO2等产品,它们在保持眼镜优秀可穿戴特性的同时增加了拍摄、听音乐、翻译等简单功能。如果与HoloLens 2、Vision Pro等“重量级”产品相比,它们简单得就像是一个小玩具,但这并不妨碍用户喜爱它们。

早些时候,影目科技 CEO 杨龙昇接受采访时也曾提到,AI/AR眼镜发展会经历三个阶段:AI+工具、AI+生活服务、AI+社交三个阶段,其中AI+工具会成为当前的一个可落地的场景,它可以实现会议纪要、翻译等功能。

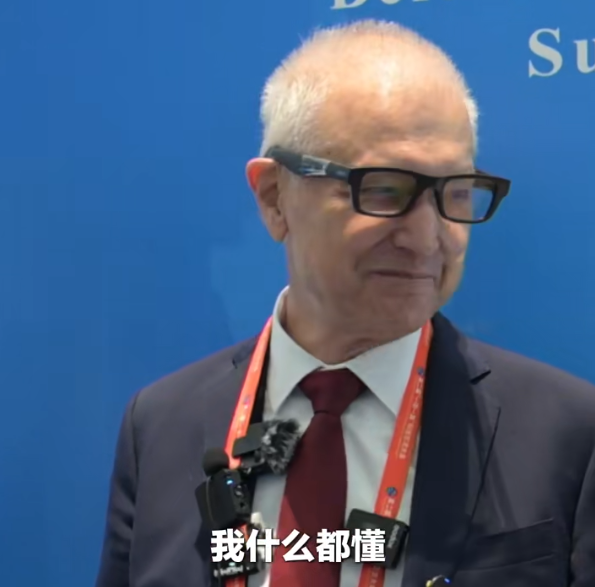

今年6月份“一带一路”科技交流大会上外宾佩戴INMO GO2完成了采访,图源:网络

其次,得益于AR在芯片、光波导、微显示屏等方面的进步,消费级产品在整体完成度方面已经到达一个临界点。

如早些年一体式AR眼镜外形相对笨重,并且显示效果、续航、以及应用生态等相对一般。但是随着去年INMO AIR3发布,它给市场树立了一个新的榜样:小巧机身内塞入了一块1080P全彩屏幕,并且搭载⾃研IMOS 3.0操作系统,可以安装安卓应用,观影续航有两小时左右。

从这个角度来看,AR眼镜似乎也有属于自己的“摩尔定律”:重量持续优化的同时,综合体验日益提升,而当前正处于从猎奇尝鲜到稳定使用的拐点。

最后,AI大模型的突破也是AR市场的一大重要变量。

此前扎克伯格对外采访时曾提到他对于市场的误判:“如果你五年前问我,我认为我们会在AI之前得到全息AR....但后来LLM出现突破,我们现在有了非常高质量的AI,并且在全息AR之前以非常快的速度变得更好。”

AI抢先于AR实现,这对于市场而言就像是某种“泼天流量”。首先它的出现让AR眼镜增加了一个杀手级应用。其次,由于眼镜与AI天然契合:理想的AI硬件形态需要扎根于用户生活、捕获用户所关注的听觉、视觉等内容并给予实时反馈,因而它一定是某类随身设备;此外,还应该具有较好的收音以及视角,因而很多人会将眼镜这一形态视为理想的AI硬件之一。

随着近些年来Ray-Ban Meta的成功以及AI眼镜新品井喷,无形中也给普通用户留下了一个“刻板”印象,当我们一提到AI硬件,就会下意识想到眼镜这一品类。随着后续AI技术的进一步发展迭代,很容易预见的是AR行业也会持续走高。

搭建软硬件壁垒,从影目科技一窥AR企业前沿布局

笔者还曾记得,自2022年始,业内开始流传AR四小龙的说法,当时影目科技、Rokid、雷鸟创新、XREAL这四家企业代表了国内消费级AR软硬件实力的最高水平。现如今,牌桌上的选手明显增加,市场上新玩家、新产品层出不穷,这其实也能从侧面看出市场正在加速迭代。

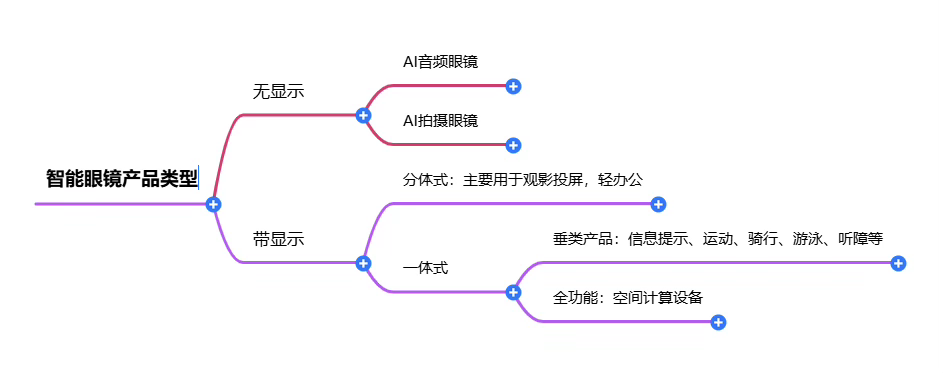

在产品迭代方面,笔者总结了以下一张图,眼镜可以大致划分为两大类共五种形态,相较于前些年的“野蛮生长”,现如今的眼镜产品发展路线已经变得相对清晰,行业逐渐渡过了它的“迷茫期”。

图源:VR陀螺

正是因为智能眼镜产品具有明显的个性化属性,因而不同厂商之间都能找到各自的生存空间。如果展开来看,早些时候的“AR四小龙”,现如今企业发展差异化明显,产品打法也有了很大的不同。

以影目科技产品线为例,企业包含了GO系列、AIR系列以及X系列三大产品体系,他们分别对应的是翻译、轻办公/影音娱乐、拍摄三大场景。**值得一提的是,影目科技计划于今年9月发布年度战略级新品**,我们可以期待其在“AI+AR”赛道的又一大进步。

除硬件外,各家企业在生态建设方面的打法也趋于明晰。一方面,企业会倾向于与外界合作并构建零售体系;另一方面,企业会积极拓宽软件生态,从而为用户提供更加多样化的功能体验。

展开来看,去年以来智能眼镜企业跨界合作的案例层出不穷,如国外有Meta投资EssilorLuxottica、谷歌投资Gentle Monster等。国内,影目科技于今年4月与中国移动正式达成战略合作,它是智能眼镜行业首批与中国移动深度联合的科技企业。

本次合作对于影目科技而言有两大利好,一是可以接入中国移动自研的九天大模型,二是可以获得中国移动强大的渠道资源和生态体系支持。

在软件生态方面,AR虽然仍不能与手机同日而语,但是各大厂商也在稳步推进中,未来可期。Meta、Snap等老牌企业,会倾向于将其在社交领域的优势引入到眼镜端,如Ray-Ban Meta支持眼镜第一视角直播、Snap Spectacles 5支持体验部分手机端的热门AR滤镜等。

此外,也有AR企业试图沿用手机的生态优势,比较典型的是谷歌Android XR,该系统适用于VR、AR等设备,里面可以安装体验一些智能手机软件。国内的影目科技其实也在着手于类似的工作,**今年5月,旗下产品INMO AIR3正式接入了腾讯应用宝平台**(这也是腾讯应用宝内容生态在XR终端的首个落地项目)**,**这一合作的好处是可以让眼镜直接体验到手机端内容生态,进一步增加设备的娱乐以及生产力属性。

今年杨龙昇接受采访时曾提到,智能眼镜或将有望在两年内取代平板,5年内取代手机。考虑到对标平板已经是INMO AIR3正在尝试的事情,未来几年内全面对标手机恐怕也不是不可料想的行为。

结语

当前AR眼镜行业的销量可以证明市场正在加速起风;产品形态趋于稳定可以证明市场度过了一个蛮荒探索期;生态建设的稳扎稳打则可以视为市场已经开始步入正轨,市场上所透露的均是乐观信号。

诚然大赛道需要长远的铺垫以及培育,不过基于影目科技等AR企业的亮眼表现,市场开花结果又何须下一个十年!

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

版权申明:本文为VR陀螺原创,任何第三方未经授权不得转载。如需转载请联系微信:vrtuoluo233 申请授权,并在转载时保留转载来源、作者以及原文链接信息,不得擅自更改内容,违规转载法律必究。文中有图片、视频素材来自互联网或无法核实出处,如涉及版权问题,请联系本网站协商处理。

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息